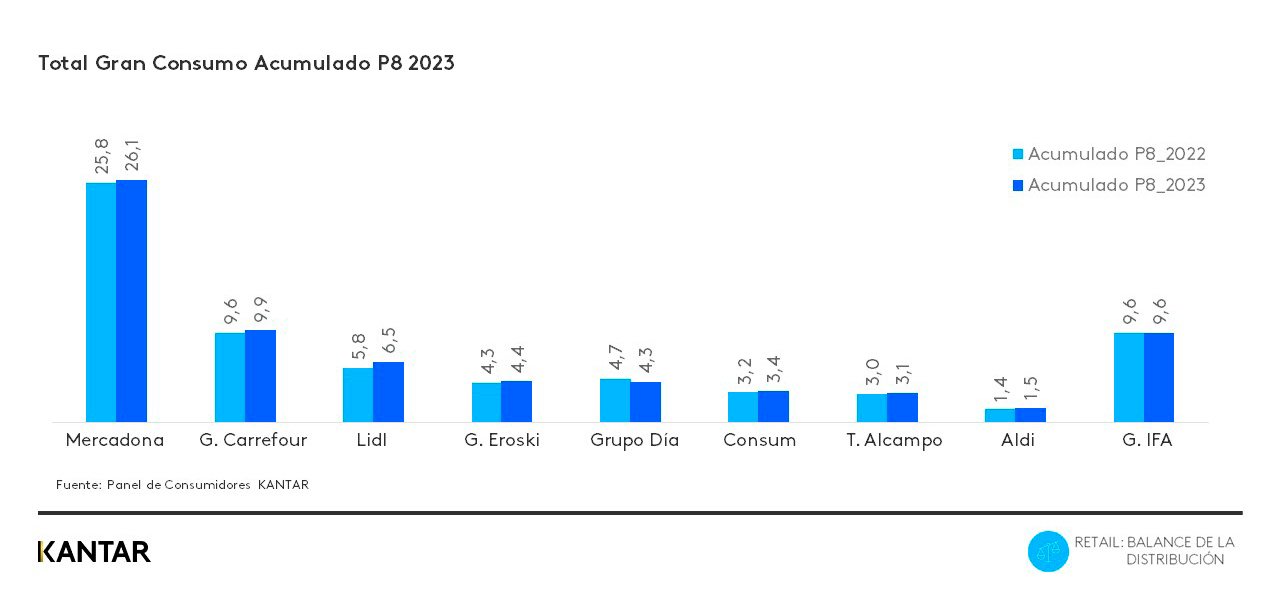

Lidl es la cadena de distribución que más ha crecido este año. Alcanza una cuota del 6,5%, 0,6 p.p. más que el año pasado, y se coloca en el ranking en tercera posición, según el informe “Balance de la distribución” de Worldpanel, que analiza el periodo enero-agosto de 2023.

El crecimiento de Lidl se construye sobre un primer trimestre del año donde gana negocio de todos sus competidores, pero principalmente de Mercadona. Todo ello en un contexto positivo para la distribución, que crece en su conjunto un 8,3% (dentro y fuera del hogar), impulsada por el crecimiento general de los precios.

Mercadona, tras un arranque de año titubeante, vuelve a crecer a partir de abril, lo que le ha llevado a una cuota del 26,1%, es decir, 0,3 p.p. más que hace un año.

La reacción de la cadena valenciana coincide con el momento en que comunicó una bajada de precios en 500 de sus referencias. Sin embargo, no sólo vuelve a ganar cuota en aquellas categorías en las que bajó el precio, sino que el cambio de tendencia es más transversal y se produce en 6 de cada 10 de sus categorías.

Por su parte, Carrefour ha ganado 0,2 puntos de cuota para situarse con un 9,9%. Sigue segunda. La buena evolución del grupo se apoya en su hipermercado, que continúa ganando atractivo entre sus compradores tras la pandemia.

Con respecto a DIA, es la cadena que presenta un mayor descenso en cuota (-0,4 pp) y se sitúa en el 4,3%. Esto posiciona al grupo como la quinta a nivel nacional. Una bajada con truco, ya que este descenso se debe principalmente a la venta de activos, ya que sí consigue registrar un mejor comportamiento a superficie constante.

Es Eroski quien ocupa ahora el cuarto lugar con una cuota del 4,4%, gana 0,1 puntos apoyado en la buena evolución de Vegalsa en la región Noroeste, donde refuerza su compromiso con los proveedores locales.

Además de crecer en las secciones de frescos, como parte de la tendencia general de trasvase de frescos desde especialista, Eroski gana cuota también en el gran consumo envasado.

Precisamente uno de los principales retos que tienen las cadenas regionales es aprovechar su posicionamiento y “llenar” las cestas generadas por frescos para crecer también en el resto de las categorías.

La marca de distribución supone ya el 43,5%

Por otro lado, el análisis de Kantar observa cómo el entorno actual de inflación sostenida consolida ciertos cambios en los hábitos de compra. En ese sentido, la marca de la distribución crece como alternativa para compensar las subidas de precio. Si le añadimos que los consumidores cada vez encuentran en los lineales más referencias de este tipo de marcas, el resultado es que ya supone un 43,5% del gasto en gran consumo envasado, es decir 2,2 puntos más que el año pasado.

Además, el comprador controla más su cesta de la compra: más pequeñas, aunque esto suponga ir más veces a comprar. En consecuencia, tiende a visitar más cadenas y se aceleran los movimientos dentro del retail. En este contexto la distribución se enfrenta al reto de retener el gasto de un consumidor que tiende a repartir su cesta de la compra entre más cadenas. En definitiva, estamos en un entorno más competitivo donde la gestión por categoría adquiere más importancia.

Un comprador cada vez más heterogéneo

Cada vez hay más factores que nos empujan hacia un comprador más variado. Desde las tendencias como el convenience, la salud o la sostenibilidad, hasta la reacción del consumidor frente a la subida de los precios. Todos ellos influyen en las decisiones de compra. De ahí que actualmente sea más importante la gestión del surtido, como demuestra el hecho de que para cubrir el 70% de las compras de los hogares sea necesaria la disponibilidad de un 10% más de referencias que hace cinco años.

En este contexto, es importante profundizar en las demandas de los compradores. Conocer los distintos momentos de consumo y cómo han evolucionado en los últimos años ofrece una oportunidad a las cadenas para la construcción de un surtido óptimo, dado que el 73% de los hogares compran teniendo en cuenta las recetas o menús que van a cocinar.

También las acciones en el punto de venta adquieren mayor importancia. El consumidor tiene más en cuenta las promociones en el proceso de compra como demuestra que el 59,7% afirma que “podría comprar una marca que normalmente no compra si está de oferta”, lo que supone 7,1 puntos más que en 2021. En el contexto actual, son las acciones de descuento inmediato en precio las que ganan peso, sin embargo, para que la promoción sea eficiente tiene que adaptarse al mercado y al comprador al que va dirigida.

Para más información sobre los nuevos hábitos de compra y movimientos de las principales cadenas, accede a nuestro webinar bajo demanda "Balance de la distribución".