El consumo de snacks y bebidas sin alcohol fuera del hogar (OOH) ha seguido marcado por la recuperación en el segundo trimestre de 2022, registrando su quinto trimestre consecutivo de crecimiento, según muestran las últimas conclusiones del barómetro presentadas en Kantar.

Esto ha contribuido a un incremento combinado del consumo dentro y fuera del hogar en snacks y bebidas del 7% en comparación con el mismo periodo del año anterior. Sin embargo, si se analizan los datos de hace 3 años, antes de la crisis de la Covid-19, puede observarse que el reciente aumento en el gasto no ha podido compensar la pérdida de valor sostenida que experimentó el OOH durante la pandemia.

En concreto, en el segundo trimestre de 2019, el gasto fuera del hogar en la categoría de snacks y bebidas en los 8 países analizados por el estudio alcanzó los 17,6 mil millones de dólares. Por el contrario, el gasto registrado en el mismo periodo de 2022 ha sido de 16,2 mil millones de dólares, permaneciendo por debajo de los niveles previos a la pandemia. Por otro lado, en el conjunto de 2019, el gasto en OOH representó el 40% del total de la categoría, antes de experimentar un descenso hasta el 31% en 2020. Este porcentaje solo ha logrado subir al 35% en el segundo trimestre de 2022. La curva de crecimiento interanual también ha disminuido, pasando de un aumento del 51% en el segundo trimestre de 2021 al 18% en el último trimestre de este año.

El crecimiento interanual más significativo en el consumo fuera del hogar se ha producido en el Reino Unido, donde los consumidores se sienten más cómodos volviendo a salir de casa (un 48% más que en 2021), mientras que el descenso más pronunciado se ha registrado en China (-13%), debido a los recientes confinamientos. No obstante, dos trimestres anteriores, se puede observar que el OOH se estaba recuperando más rápido en China, lo que pone de manifiesto la volatilidad del crecimiento y el hecho de que el valor de mercado del consumo de OOH en un país es vulnerable a cualquier cambio de circunstancias.

Si nos fijamos en los 3 últimos años, vemos que el gasto actual fuera del hogar en snacks y bebidas sigue siendo un 8% inferior en comparación con el segundo trimestre de 2019, con descensos en la mayoría de los mercados. Esto significa que el 3% del crecimiento total del mercado proviene del consumo en el hogar.

El gasto fuera del hogar muestra “buen ritmo” de recuperación

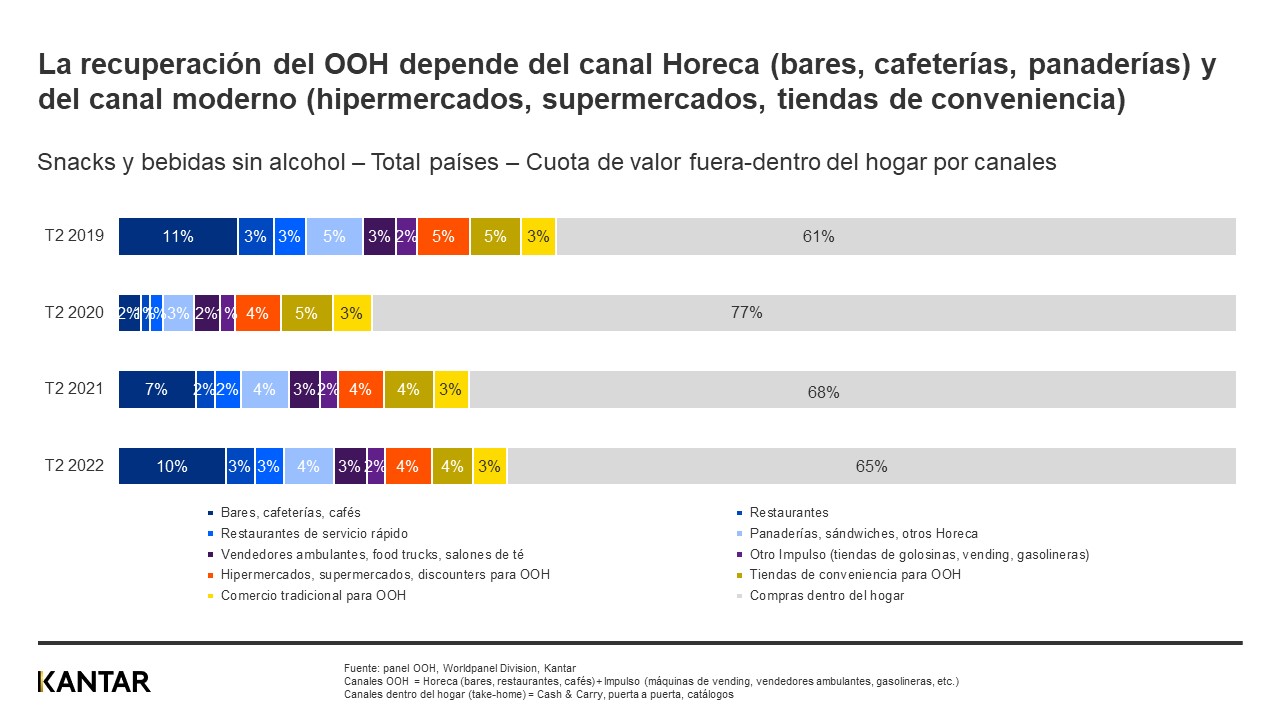

A pesar del impacto global provocado por la pandemia, el sector se está recuperando, registrando valores similares previos a las restricciones pre-Covid: el canal Horeca (hoteles, restaurantes y cafeterías) es el principal receptor del gasto en snacks y bebidas, con un 55%, mientras que un 13% proviene de canales de impulso, exactamente lo mismo que en 2019.

En Europa, el consumo fuera del hogar depende en gran medida del canal Horeca. Sin embargo, los bares, cafeterías y panaderías aún están lejos de recuperarse, especialmente en España y en el Reino Unido. Lo mismo ocurre con el canal moderno (hipermercados, supermercados y tiendas de conveniencia) en China continental, México y Tailandia, donde el consumo de snacks y bebidas en Horeca es muy bajo y las compras por impulso son más importantes. En China, el último brote de la Covid-19 ha ralentizado la recuperación del OOH, no obstante, los vendedores ambulantes, los cafés y los canales tradicionales han registrado ciertas mejoras.

Según datos reflejados en el estudio, uno de los principales motivos de esta recuperación es el cambio en las ocasiones de consumo. Los consumidores son conscientes de la necesidad de priorizar dónde gastan para hacer frente a la subida del coste de vida. Todavía quieren consumir fuera de casa, pero en vez de ir a cafés y panaderías varias veces a la semana para comprar un café o un sándwich, están dando prioridad a las comidas en restaurantes. Aquí también se observa un cambio, con una tendencia a optar por los restaurantes de servicio rápido (QSR), nuevamente como estrategia para sobrellevar la crisis. De hecho, en el Reino Unido, el canal QSR es uno de los dos únicos canales que se han recuperado, junto con el moderno.

Las bebidas sin alcohol, la categoría más rezagada en la recuperación de la pandemia

Las bebidas sin alcohol han registrado un crecimiento de recuperación más lento, con un gasto que todavía se sitúa en un 10% por debajo de los niveles alcanzados durante el segundo trimestre de 2019, lo que contrasta con el aumento del 12% en el consumo en el hogar.

La proporción del valor total aportado por las ventas de OOH en bebidas sin alcohol y de agua está lejos de volver a los niveles de 2019. Las bebidas calientes presentan mejores resultados, ya que están asociadas con el desayuno, los snacks y las compras por impulso, mientras que las bebidas frías tienden a consumirse con las comidas o alrededor de ellas.

A nivel de categoría, el gasto en bebidas sin alcohol y agua procedente de las ventas fuera del hogar representa el 49% del total, un porcentaje significativamente más bajo que el 57% registrado por este canal en el segundo trimestre de 2019. La mayoría de los países necesitan un "impulso", y este debería provenir del canal Horeca, donde aún se observa cierta ralentización.

No obstante, si nos centramos en el último trimestre, podemos ver señales de que la recuperación va por buen camino: las bebidas sin alcohol es la categoría que ha presentado un crecimiento más rápido dentro del OOH, registrando un incremento del 35%, en comparación con el 15% de los snacks salados. Según el estudio Brand Footprint de Kantar, 6 de las 10 marcas más consumidas fuera del hogar son bebidas sin alcohol (Coca-Cola, Pepsi, Fanta, Sprite, Lipton y 7-Up), y 5 de ellas están creciendo con respecto al año pasado.

Cada trimestre, Worldpanel realiza un seguimiento de la evolución del mercado del sector de snacks y bebidas, analizando el equilibrio entre consumo fuera del hogar y dentro del hogar, el panorama por canales y el desempeño de cada categoría.

{kind=link}